△팩트체크 요약

‧ 1969년 도민이 ‘1인 1주 갖기 운동’을 벌이면서 탄생한 향토은행 전북은행이 '지역 주민을 대상으로 고금리 이자 장사를 한다'는 비판

‧ <시사저널e>등 전북은행 고금리 이자 장사 지적

‧ 은행연합회 소비자 포털에 따르면 국내 1금융권(은행) 가운데 예대금리차 가장 높은 곳은 전북은행

‧ 전북은행 측 ‘중‧저신용자 대출이 대부분인 탓에 금리가 높게 나타난 것’

‧ 전북은행 대출자 평균신용점수 시중 은행 중 최저치

‧ 전북은행 예대금리차, 평균 신용점수 비슷한 지역 은행보다 월등히 높아

‧ '전북은행이 지역 주민을 대상으로 고금리 이자 장사를 한다'는 주장 '사실'

△보충설명

고금리로 높아진 이자 부담에 신음하는 서민을 위해 시중 은행들이 상생 금융 조치를 내놓고 있지만, 향토은행인 전북은행은 오히려 도민을 대상으로 고금리 이자 장사를 통해 막대한 예대마진을 챙기고 있다는 지적이 나왔다.

전윤미 전주시의원은 지난 22일 전주시의회에서 열린 제399회 임시회 제4차 본회의 5분 발언에서 "전북은행은 다른 지역 은행에 비해 높은 대출금리를 유지했다. 향토은행임을 강조하고, 뒤로는 고금리 국면을 이용한 이자 장사를 해온 셈"이라고 강조했다.

전북은행은 1969년 '1도 1은행' 정책에 따라 설립된 향토은행으로 당시 납입자본금을 제때 확보하지 못해 도민이 '1인 1주갖기 운동'을 통해 탄생했다. 이후 54년 동안 전북을 중심으로 사업을 확장해 왔다. 그 배경에는 전북도민들의 전폭적인 이용이 있었다.

전 의원의 주장은 도민 도움으로 탄생한 전북은행이 어려운 지역서민 등을 대상으로 고금리 이자 장사를 통해 배를 불려왔다는 게 골자다.

△검증내용

[검증대상]

“향토은행인 전북은행이 지역 주민을 대상으로 고금리 이자 장사를 한다” 고 주장한 전윤미 전주 시의원의 ‘전주시의회 제399회 임시회 제4차 본회의 5분 발언’

<KBS>"향토은행 '전북은행'이 이자 장사...전주시 대책을"(2023년 3월22일 보도)

<MBC>"전북은행, 고금리에 이자 장사...책임 다해야"(2023년 3월22일 보도)

<전북일보>"전북은행, 금리 인하로 상생금융 실천해야"(2023년 3월22일 보도)

<뉴스1>"전북은행, 이자 장사 안돼...전주시금고 선정 시 금리인하 반영돼야"(2023년 3월22일 보도)

<뉴시스>"말로만 향토은행"...이자 장사로 역대급 돈벌이 전북은행 질타(2023년 3월22일 보도)

<머니S>"말로만 향토은행" 전북은행 가계대출 예대금리차, 부산은행 4배(2023년 3월23일 보도)

<새전북신문>"어려울 땐 향토은행, 고금리 땐 이자 장사"(2023년 3월22일 보도)

<전북중앙>'향토은행' 전북은행, 고금리로 '이자장사'(2023년 3월22일 보도)

[검증방법]

은행연합회 소비자포털 공시 자료 분석

‧1금융권(은행) 2023년 7월∼ 2023년 2월 예대금리차 가계예대금리차

‧시중 은행 2023년 2월 평균 신용점수

‧국내 19개 은행 2023년 2월 예금‧적금‧대출 상품 금리

해당 내용과 관련 언론 보도

‧“이자장사 끝판왕? 관치의 결과물?”···전북은행 신용대출 11% 돌파에 쏠리는 시선(22.12.5, 시사저널e)

‧ 정책대출 탓에 고금리 오해?...JB금융지주 해명 사실일까(23.02.21, YTN)

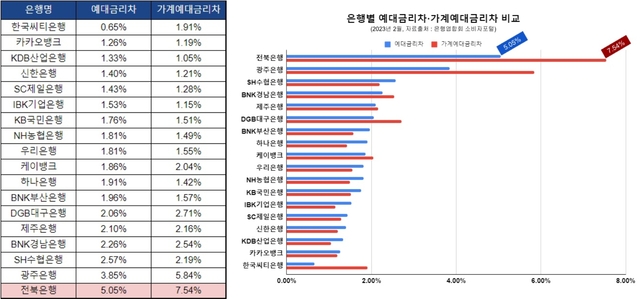

△전북은행, 1금융권(은행) 가운데 예대금리차 압도적 1위

전북은행이 고금리 '이자장사'를 통해 막대한 이득을 취하고 있다는 취지의 주장이 사실에 부합하려면 우선 전북은행과 다른 제1금융권 은행의 예금상품과 대출상품 간의 이자 격차를 모두 검토해야 한다. 은행이 남기는 순이익 중, '고금리 이자' 여부를 판단하기 위해서는 은행연합회가 공시한 예대금리차 비교가 필수적이기 때문이다. 예대금리차는 은행연합회가 소비자 포털을 통해 매달 공시하고 있다. 통상적으로 예대금리차가 큰 은행일수록 예금 고객에게 낮은 이자를 지급하고, 대출 고객에겐 높은 이자를 받는 방식으로 이윤을 축적하는 구조다.

은행연합회가 밝힌 2022년 7월부터 올해 3월까지 공시한 1금융권(은행) 예대금리차를 살펴보면 올해 2월 기준 국내 인터넷은행, 지방은행, 외국계 은행을 포함해 공시에 참여한 19개 은행의 평균 예대금리차는 2.17%p였다.

예대금리차가 가장 높은 은행은 5.05%p를 기록한 전북은행이었다. 가장 낮았던 한국씨티은행(0.65%p)과 비교할 때 7배 이상 높은 수치다.

이중 서민생활과 직결된 가계예대금리차 또한 전북은행이 가장 높게 나타났다. 가계예대금리차는 기업 대출을 제외한 가계 대출금리와 예금금리 간 차이다. 전북은행의 가계예대금리차는 2023년 2월 기준 7.54%p를 기록, 전체 공시 은행 19곳 중 가장 높았다.

△전북은행 1금융권 은행 중 가장 높은 대출금리 적용

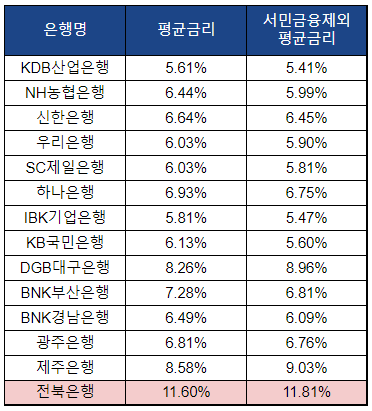

전북은행의 예대금리차에 가장 큰 영향을 준 것은 평균 대출금리였다. 전북은행의 평균 대출금리는 11.60%로 시중은행 평균(인터넷 뱅킹 제외 14곳)6.85%보다 4.75%p 높았다. 평균 대출금리가 가장 낮은 KDB산업은행 5.61%의 2배가 넘는 수준이다.

전북은행은 같은 지역 향토은행과 비교해도 평균 대출금리가 압도적으로 높았다. 지역은행인 BNK그룹의 부산은행과 경남은행, 같은 JB그룹 자회사인 광주은행, 대구은행과 제주은행의 평균 대출금리는 7.48%로 전북은행보다 4.12%p 낮은 것으로 집계됐다.

전북은행 고객들이 평균보다 높은 금리로 대출을 받는 반면 예금금리는 다른 시중은행과 비슷한 수준이거나 더 낮았다.

2023년 2월 기준 전북은행의 예금 평균금리는 연 3.40%로 시중 은행 평균 3.54%보다 0.14%p낮았다. 1년 만기 적금 상품인 'JB재테크적금'은 기본금리 상품의 경우 1.00%로 시중 은행 평균 2.86%보다 1.86%p 낮았다.

△전북은행 자체 예대금리차 상승세 지속

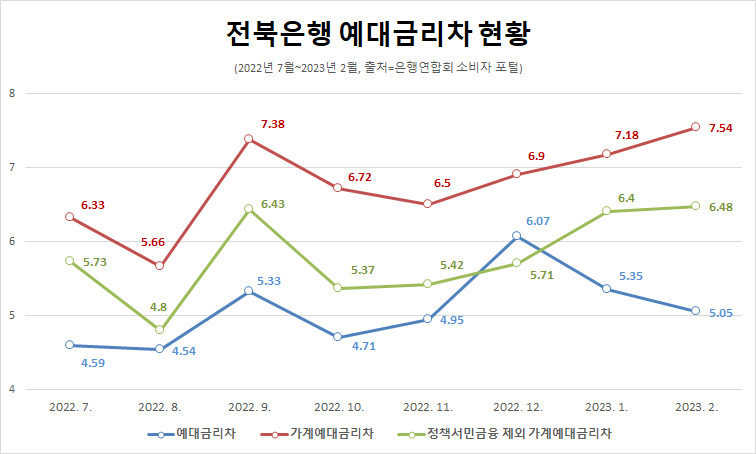

전북은행은 예대금리차 공시가 시작된 지난해 7월부터 올 2월까지 4.59%p에서 6.07%p로 1~3%p대를 기록했던 다른 은행들을 앞질렀다. 기간별 예대금리차는 지난해 각각 △7월 4.59p △8월 4.54%p △9월 5.33p △10월 4.71%p △11월 4.95%p △12월 6.07%였다. 올해는△1월 5.35%p △2월 5.05%p였다. 2월 중 시중은행 19곳의 평균예대금리차인 2.17%p와는 2.88%p 높다.

전북은행의 가계예대금리차는 지난해 기준 △7월 6.33%p △8월 5.66%p △9월 7.38%p △10월 6.72%p △11월 6.50%p △12월 6.90%p, 올해 △1월 7.18%p △2월 7.54%p로 지난해 11월 이후 4개월 연속 상승세를 지속했다.

특히 전북은행은 신용점수가 낮은 중‧저신용자 대상 정책서민금융(햇살론뱅크·햇살론15·안전망 대출)을 제외한 가계예대금리차 역시 지난해 기준 △7월 5.73%p △8월 4.8%p △9월 6.43%p △10월 5.37%p △11월 5.42%p △12월 5.71%p, 올해 △1월 6.40%p △2월 6.48%p로 지난해 10월 이후 5개월 연속 상승세를 보였다.

△평균신용점수는 낮지만...중‧저신용자 주 고객 은행과도 예대금리차 격차 커

전북은행은 "중‧저신용자를 위한 금리 10%대의 고금리 정책대출을 많이 취급해 예대금리차가 높게 나타난 것"이라고 지난해 12월 부터 해명했다.

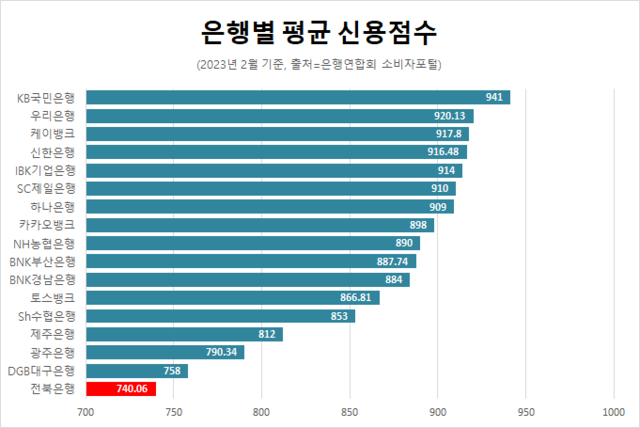

전북은행은 대출자의 평균 신용점수가 낮기 때문에 '중‧저신용자 대출이 용이한 서민 친화적 은행'이라는 설명이다.

실제 은행연합회 공시자료를 통해 시중 은행의 평균 신용점수를 분석한 결과 전북은행이 746점으로 가장 낮았고 대구은행과 제주은행, 같은 JB금융지주 자회사인 광주은행이 그 뒤를 이었다.

다만 지방은행 특성상 대출자 신용도가 낮고 신용점수 850점 이하인 중‧저신용자 금융 지원이 활발하다 하더라도 같은 지역은행과 비교했을 때 전북은행의 금리 수준은 여전히 높았다.

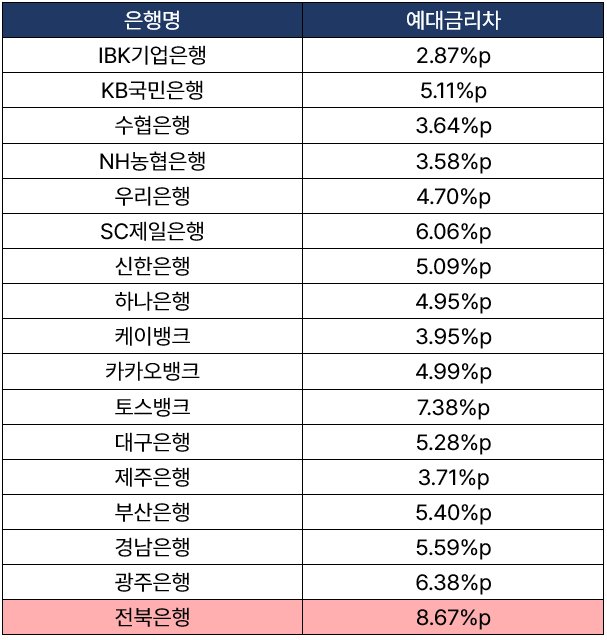

전북은행은 신용점수 850점 이하 중‧저신용자 대상 예대금리차가 8.67%p로 집계돼 시중 은행 가운데 가장 높았다. 전북은행과 비슷한 성격의 지역은행으로 주 대출고객의 신용 점수가 낮았던 은행들 중 이보다 높은 예대금리차는 없었다. 실제로 같은기간 전북은행을 제외한 지역은행의 예대금리차는 각각 광주은행 6.38%p, 경남은행 5.59%p, 대구은행 5.28%p, 부산은행 5.40%p, 제주은행이 3.71%p였다.

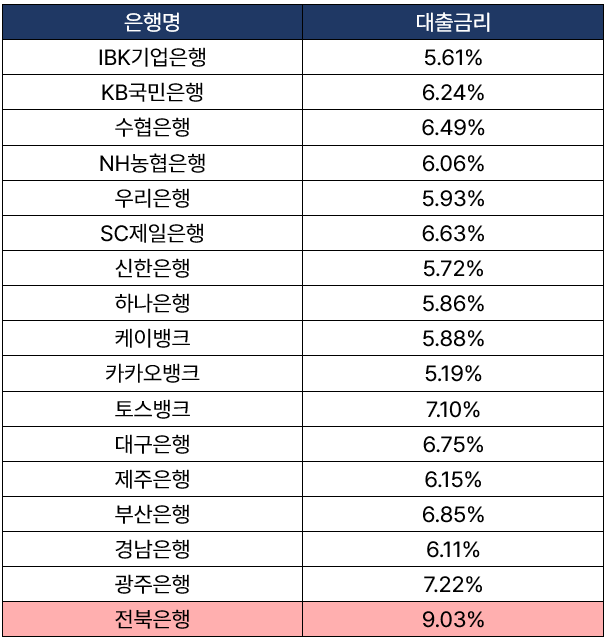

전북은행은 신용점수 851점 이상 고신용자 대상 평균대출금리도 9.03%로 은행권 통틀어 가장 높았다. 이는 지역은행 가운데 제일 낮은 경남은행(6.11%)보다 2.92%p 높은 수준이다.

전북은행을 제외한 다른 지역은행의 고신용자 대상 평균대출금리는 전북은행보다 3.62%p 낮은 5.41%로 집계돼 전북은행은 신용 점수가 낮은 중‧저신용자를 주고객으로 하는 다른 지역 향토은행보다 많은 예대 마진을 남기고 있는 것으로 확인됐다.

결과적으로 전북은행은 다른 지역 은행보다 신용점수에 관계없이 더 높은 연이자를 적용해 많은 순이익을 남기고 있어 '서민 대상 이자 장사를 한다'는 비판을 상쇄할 수는 없었다.

△전북은행 가산금리 타 은행에 최대 3배

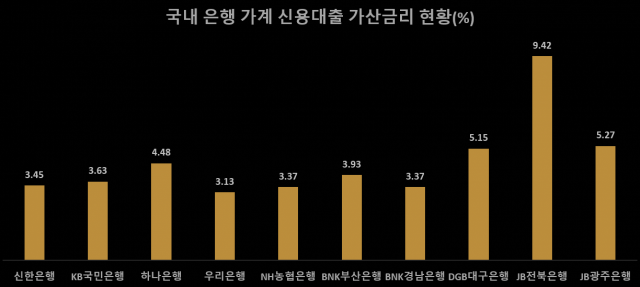

서민경제 체감도와 직결되는 가계신용대출 가산금리 역시 전북은행이 다른 은행들보다 고점을 찍었다.

지난 2월 기준 5대 시중은행(신한·KB국민·하나·우리·NH농협)과 지방은행(BNK부산·경남·DGB대구·JB전북·광주)10곳을 포함한 15개 은행의 신용대출 평균 가산금리는 4.52%였다.

가산금리가 가장 높았던 곳은 전북은행(9.42%)으로 가장 낮은 가산금리를 기록한 우리은행 (3.13%)의 3배 수준에 달했다. 두 은행의 가산금리 격차는 6.29%p다. 이 기간 중 전북은행의 가산금리는 15개 은행 평균보다도 4.90%p높았다.

은행의 대출금리는 지표금리인 기준금리에 가산금리를 더한 후 우대금리인 가감조정금리를 빼서 산출한다. 이 때문에 가산금리가 클수록 대출금리 부담도 늘어난다.

[검증결과]

‘향토은행인 전북은행이 지역 주민을 대상으로 고금리 이자 장사를 한다’는 주장은 '사실'이다.

전북은행은 지난달 기준 예금금리와 대출금리의 차이인 예대금리차가 시중 은행 가운데 가장 높아 막대한 예대 마진을 남기고 있는 것으로 확인됐다. 전북은행은 기업 대출을 제외한 순수 가계예대금리차 역시 7.54%p를 기록, 전국 시중 은행 평균(2.24%p)보다 최소 3배 이상 높았다.

전북은행은 지방은행 특성상 대출자 신용도가 낮다 하더라도, 같은 중‧저신용자 대상 예대금리차도 큰 편이었다.

전북은행의 중‧저신용자 대상 예대금리차가 8.67%p로 비슷한 신용점수 고객의 여신을 취급하는 다른 지역은행과 비교할 때도 예대금리차에서 격차가 컸다. 고신용자 대상 평균대출금리 또한 9.03%로 가장 높아 신용 점수와 관계없이 보편적으로 다른 은행보다 높은 대출이자를 적용한다는 점이 확인됐다.

전북일보·SNU 팩트체크 제휴

"국토부가 유독 전북을 차별하고 있다" 주장 사실일까? 지방공항에서 고추 말린다(?) “대표적 가짜뉴스” "백선엽은 일제에 협력해 한인 독립군을 토벌했다"는 주장 '대체로 사실’ (상) 가짜뉴스 대응, 치열한 고민 '생생' “역대 최저인 2022년 국민연금 수익률(-8.22%)은 국민연금공단 기금운용본부가 전주에 있는 탓이다”는 주장 ‘전혀 사실 아님’ "광역도시 없는 지역은 실제수요와 관계없이 획일적으로 국가교통망 정책서 소외 지역낙후 가속화됐다”는 주장 ‘사실’ “제3금융중심지 논의가 국내 국제금융도시(서울, 부산)순위 하락 원인이다”는 주장 사실일까 우원식 “전북 14개 시군 중에 10개 기초자치단체 출산율 0.3” 민주당 고영인 의원 “공공의대 예산 편성은 의정협회와 약속 위반이 아니다” 김현미 “집 값 11% 정도 올랐다”저작권자 © 전북일보 인터넷신문 무단전재 및 재배포 금지

개의 댓글

※ 아래 경우에는 고지 없이 삭제하겠습니다.

·음란 및 청소년 유해 정보 ·개인정보 ·명예훼손 소지가 있는 댓글 ·같은(또는 일부만 다르게 쓴) 글 2회 이상의 댓글 · 차별(비하)하는 단어를 사용하거나 내용의 댓글 ·기타 관련 법률 및 법령에 어긋나는 댓글

- [54931] 전북 전주시 덕진구 기린대로 418 (금암동)

- 대표전화 : 063-250-5500

- 팩스 : 063-250-5550, 80, 90

- 법인명 : 전북일보

- 제호 : 전북일보 인터넷신문

- 등록번호 : 전북 아 00005

- 등록일 : 2005-11-22

- 발행일 : 2017-05-01

- 발행인 : 서창훈

- 편집인 : 윤석정

- 청소년보호책임자 : 강인석

Copyright © 2021 전북일보 인터넷신문. All rights reserved. mail to [email protected]